改正育児・介護休業法成立の記事からの続き。少子化対策、人手不足対策はもちろんのこと、年金の設計も変更しなければならない。

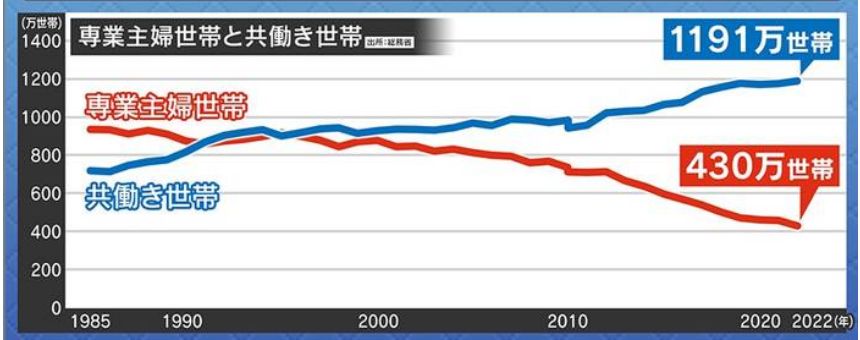

問題となるのは、専業主婦世帯が減って生きているが、共働きでも世帯収入のトータルを増やすため、夫の社会保険の扶養のままで年収を106万に抑えていることだ。育児にひと段落した主婦が、キャリアを再開させるのに足かせになっている。企業側からすると、パート・アルバイトはシフトの隙間を埋めてもらうことを優先するから、時短で低賃金、元はバリバリのキャリアウーマンが多いからとても重宝、働く主婦も時間の調整ができるから、実はWIN-WINの関係だった。しかし、今後はそうはいかない。空前の人手不足なのだ。従業員の休業も覚悟しなければならない。社会保険という税金もしっかり納めて、バリバリ働いてもらわないといけない。本来は女性の社会進出が話題になったときに、当然制度見直しをしておかなければならなかった。

所得税控除の103万の壁は、2018年の配偶者特別控除で緩和されている(実際は所得税と住民税を加味して計算しないとダメだが)。第2号被保険者(会社員や公務員)は基礎年金に加えて厚生年金を企業と折半で負担している。第3号被保険者である配偶者の専業主婦は払わなくても基礎年金を受け取れる制度になっている。これが次の段階の年収130万未満までとなっているので「130万の壁」と呼ばれるもの。

ややこしいのが、現在は従業員101人以上の企業で働くパート・アルバイトが、106万を超えると保険料を払わなければならないのが、対象となる企業が従業員51人以上になるということ。当然中小・零細企業側も負担が増えていく。次に130万を超えると年金を払わなければならなくなるわけ。これではバリバリ働けるわけがない。この対象にならない企業で働くパート・アルバイトは、次の130万の壁で扶養からはずれて保険料を払わなければならないようになる。

企業の負担も半端ない。

もし、思い切って、主婦年金を撤廃した場合、家庭の事情で専業主婦にとどまらなければならない人は第1号被保険者となって国民年金・国民健康保険料を支払うことになる。

流れとしては、第3号を減らして第2号を増やす動きになっている。何度も書いているが、これに加えて、外国人労働者の受け入れも整備していかなければならない。

(※図は情報ライブミヤネ屋より)

コメント